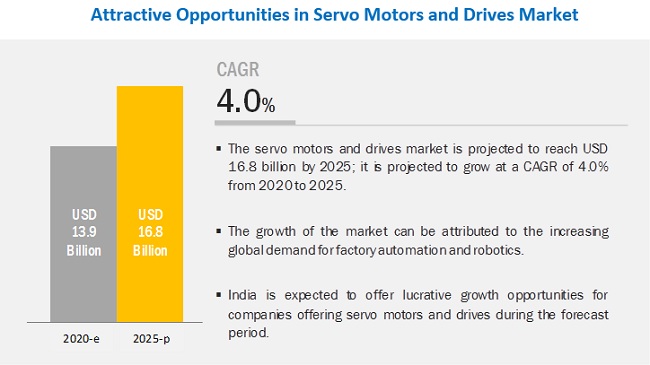

5月13日消息,据国外市场研究公司MarketsandMarkets™近日发布的关于伺服电机和驱动器的市场报告显示,该市场预计将从2020年的139亿美元增长到2025年的168亿美元,预计从2020年到2025年的复合年增长率将达到4.0%。推动这一市场增长的关键因素包括:工厂自动化程度的提高、对电机效率国际标准的采用率的提高、开发用户友好的电机和驱动器运动控制库和软件包以及提高车辆产量。该报告根据产品、产品类型、系统、电压、通信协议、制动技术、结构材料、行业和地区对伺服电机和驱动器市场进行了分类。

从产品来看,硬件部分在2019年伺服电机和驱动市场中占据较大份额。这一细分市场的增长可以归因于伺服电机和驱动部件的广泛使用,它们共同构成了硬件细分市场。工业自动化的快速增长和进步,以及云计算、物联网(IoT)和人工智能(AI)等技术的日益应用,推动了伺服电机和驱动器的市场增长。此外,低惯量、高动态伺服电机的发展有望进一步带动其全球市场。

从系统来看,2019年旋转系统市场在伺服电机和驱动市场中占有较大份额。旋转伺服电机允许在所有位置的所有磁铁和绕组之间相互作用。与直线伺服电机相比,旋转伺服电机的安装成本较低。旋转伺服电机具有高精度反馈、低能耗、高响应、高转矩密度等优点。这使得它们在食品加工、包装、医疗和运输行业中的应用非常有用。高采用定制的旋转伺服电机,其中包括合理的定制,已导致其渗透到各个行业。

从制动技术来看,永磁制动技术在2019年伺服电机和驱动市场占有最大份额。永磁制动器体积小、重量轻,每种尺寸密度的转矩都很大。这使得它们在需要零反弹的应用中非常有用,例如挑选和放置机器人以及制药和医疗行业中的其他应用。永磁制动器在汽车和运输、医药和保健、纺织和包装等行业中的应用增加,推动了它们的市场增长。

从通信协议中看,现场总线部分在2019年伺服电机和驱动器市场中占据最大份额。现场总线支持多种网络拓扑结构,如星形、环形、菊花链、分支和树。现场总线的好处在于减少了布线,因为它通过一根电缆进行通信,从而提高了网络速度。现场总线协议的例子包括INTERBUS、FOUNDATION现场总线、PROFIBUS、MODBUS、CC-Link、DeviceNet和CANopen。

从建筑材料来看,其他细分市场在2019年伺服电机和驱动市场中占据最大份额。在伺服电机和驱动器的设计和制造中使用的其他材料包括碳钢和铝。使用这些材料制造的伺服电机和驱动器的低成本导致了它们的市场增长。伺服电机和驱动器由非不锈钢材料制成,能够承受灰尘、高压冲洗水射流和防腐。这增加了伺服电机和铝外壳驱动的采用,铝外壳是特氟龙涂层和硬涂层阳极氧化,在各种行业,如包装、食品加工、医药保健和石油化工。

从行业来看,2019年,汽车和运输部门在伺服电机和驱动市场中占据最大份额。伺服电机和驱动器用于各种汽车控制系统,如燃油喷射系统、防抱死制动系统、巡航控制系统和踏板系统,以控制车速。具有伺服机构的运动控制系统也可用于制造过程,例如车身喷漆、车辆装配、材料处理、自动导向车辆(AGV)底盘连接系统和装配压力机。伺服电机和驱动器是各种改革的核心,这些改革旨在提高运输业制造业的速度、精度和生产率。伺服系统通过在机器人和各种控制系统中的应用,改善了物流和供应链流程,从而推动了它们在运输业的需求。

从区域来看,预计到2025年,亚太地区将占据伺服电机和驱动市场的最大份额。为加强制造业的运作而对工业自动化进行的大量投资,正在推动伺服电机的增长,并推动该地区的市场。随着越来越多的人使用机器人来实现工业应用中的高生产率和高效率,这导致了工业化的发展。对智能手机、家用电器、智能家居设备和可穿戴设备等消费电子产品的高需求,导致采用灵活的流水线制造工艺,包括使用机器人手臂,预计这将进一步推动该地区对伺服电机和驱动器的需求。由于各国政府制定了环境规范,对电动汽车和混合动力汽车等节能汽车的需求也导致了亚太地区对直流伺服电机的采用率较高。预计这些因素将进一步鼓励亚太地区采用伺服电机和驱动器。

本文来源:传感器专家网,如涉及版权问题,请及时联系我们删除,谢谢!